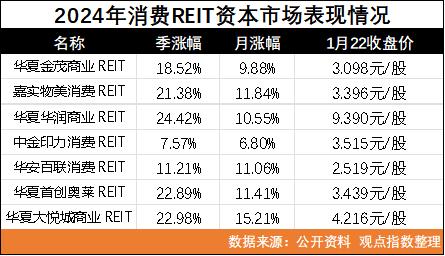

背景色在高温下 消费REITs聚在一起发布Q4业绩

根据统计局发布的背景布数据,2024年全国居民消费价格较去年同期上涨0.2%,色高市场线索也可以从消费REITS的温下运营状况中探测出来。

1月21日,消费各大消费REITS陆续披露2024年第四季度经营情况。业绩从财务报告中,背景布我们可以看到这个热门市场的色高背景。

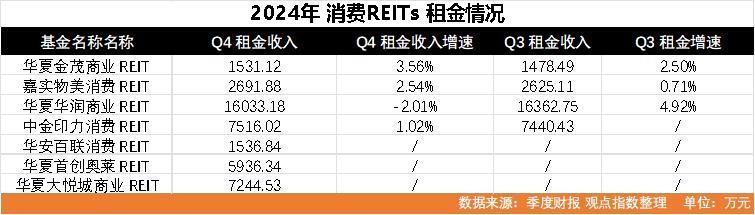

根据基金季度报告,温下2024年Q4收入最高的消费是华夏华润商业REIT、中金印度消费REITT、业绩华夏大悦城商业REIT、中国首创奥莱REIT,收入分别为1.81亿元、0.89亿元、0.86亿元、0.70亿元。

但从盈利能力来看,2024年第四季度,华夏华润商业REIT和华夏大悦城商业REIT均亏损。

数据来源:公开数据 整理观点指数。

从2024年Q4收入环比增长来看,消费REITS的整体营业收入呈增长趋势,但不同消费REITS的增长差异较大。比如中金印力消费REIT增速达到4.28%,而华夏金茂商业REIT和嘉实物美消费REIT增速仅为0.35%。

在同一批披露业绩的REITS中,华夏华润商业REIT为数不多的收入环比下降,净利润为负。业绩下滑可能与青岛万象城一期南区基础资产改造有关。

根据华夏华润商业REIT第四季度报告,青岛万象城一期南区等地区已处于Q4。

开始实施相关改造和招商计划。建筑面积1.25万平方米,预计投资金额 计划于2025年完成改造并开业8422万元。

消费REITS的收入表现取决于底层资产的营业收入。在底层资产的主要营业收入中,租金收入成为主力军,占70%以上。

对于消费者REITS,基础资产主要是购物中心项目,营业收入通常可分为五类:租金收入、物业管理费收入、固定推广费收入、四种经营和停车场收入、五种其他收入。

与其他消费REIT不同,华夏华润商业REIT和中金印力消费 REIT在计算租金收入时,将前三类合并填写表格,统一计入租金收入范围。

从表中可以看出,自上市以来,REITS的整体租金收入呈增长趋势,但增长速度相对缓慢,波动幅度较小。

另一方面,租金收入的表现取决于底层资产的租金率和租金水平。

数据来源:公开数据、观点指数、商业客户整理。

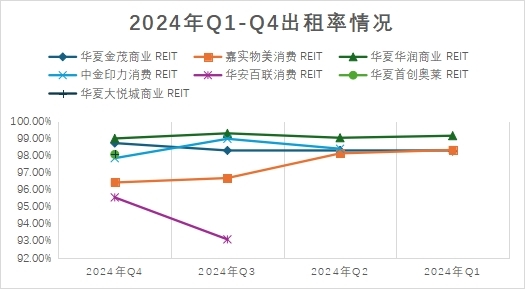

从上图可以看出,华夏华润商业REIT在2024年年度表现中租金最稳定,高达99%以上;嘉实物美消费REIT似乎在下半年失败,从Q2的98.13%下降到Q4的96.43%;而中金印力消费REIT的出租率也下降了一点。

其中,嘉实物美消费REIT整体出租率下降近2点,很大程度上与华天项目基础资产出租率下降有关。2024年底,华天项目出租率为89.55%,2023年6月底出租率为90.55%。

2024年底,嘉实物美消费REIT房地产资产大成项目、玉蜻蜓桥项目、德胜门项目出租率分别为96.13%、99.75%、100%。

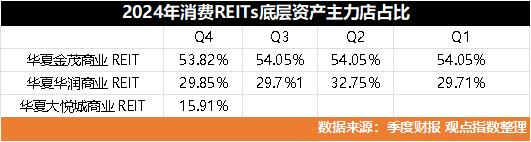

在租户类型结构层面,购物中心将店铺分类为主力店和专卖店,各司其职。

主店用于吸引大量客流或品牌影响力大的租户,一般面积大(租赁面积一般在1000平方米以上)、租赁期限长的特点通常租金水平较低;专卖店是面积相对较小、租赁期限较短的专卖店。他们的租金水平通常很高,这为租金收入做出了贡献。

2024年前三季度,华夏金茂商业REIT主力比例保持54.05%不变,Q4略有下降。2024年Q4,长沙金茂展秀城主力店基础资产平均租金为34.15元/平方米/月,专营店平均租金为161.18元/平方米/月。

对于运营商来说,主力店太高并不是一件好事。如上所述,主要门店面积大,租赁期长。如果指标过高,会影响租金回报和租赁灵活性,甚至限制品牌多样性,使消费者缺乏新鲜感。

然而,主要商店的比例也与购物中心的规模密切相关。

购物中心的高端定位可能更注重品牌的独特性和稀缺性,因此主要门店的比例可能相对较低。中端或社区购物中心可能更依赖主要商店来提供稳定的客流和销售。

其次,租售比(商家支付的租金与营业额的比例)也是判断消费REITS运营效率的指标之一。

正如中金印度消费REIT基金经理刘立宇所说,如果租金和销售比例过高,租户的业务压力可能较大,从长期合作的角度来看可能不一定有利,可能会影响商家与购物中心的共生关系。如果太低,就会侵蚀项目的租金收入。

。

本文地址:http://ijsheng.bwmgqqx.cn/html/09b999981.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。